暗号資産関連法についての考察

第1 暗号資産関連法についての概要

2019年5月31日、「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律」、いわゆる暗号資産関連法が成立した(以下、「改正法という」)。この法律では、資金決済法、金融商品取引法及び金融商品販売法等の法律が改正対象となっており、改正内容の概要は次のようなものである。本稿では、このうち、暗合資産に関連する1(資金決済法改正)及び2(金融商品取引法改正)の点を中心に解説する。

- 法令上の「仮想通貨」の呼称を「暗号資産」に変更するとともに、暗号資産の流出リスクへの対応等、暗号資産交換業に関連する制度整備(資金決済法関連)

- 暗号資産を用いた証拠金取引、ICO(Initial Coin Offering)等による資金調達等や不公正な行為に関する制度の整備(金融商品取引法関連)

- 金融機関の業務に、顧客に関する情報をその同意を得て第三者に提供する業務等の追加(銀行法関連)

- 店頭デリバティブ取引における証拠金の清算に関し、国際的な取引慣行に対応するための規制の整備(一括清算法関連)

1 資金決済法の改正

(1)「暗号資産」への呼称変更とその定義

いわゆる暗号資産について、従来は、FATF(Financial Action Task Force:金融活動作業部会)や諸外国の法令等で「Virtual currency」の用語が用いられていた。そのため、日本語でも「仮想通貨」という訳語が定着した。しかし、最近ではG20サミット等の国際的な議論の場においては「crypto asset」(暗号資産)との表現が用いられていること、「通貨」と呼称することで法定通貨との誤解が生じやすいことなどから、改正法においては、法令上「暗号資産」と呼称することと規定した。それに伴い、「仮想通貨交換業者」も「暗号資産交換業者」と呼称が変更されている(改正資金決済法2条5項、7項、8項。以下、本稿では、「暗号資産」「暗号資産交換業者」に用語を統一する)。

暗号資産の定義は、改正前の資金決済法上、不特定の者に対して代価の弁済に使用でき、かつ、不特定の者を相手方として法定通貨と相互に交換できるといった性質を有する財産的価値とされており、改正法はこの定義については変更していない。

一方で、暗号資産に収益分配を受ける権利が表示され、このような権利が改正法による改正後の金融商品取引法に規定する「電子記録移転権利」(後述)に該当する場合は暗号資産から除かれることとしている(改正資金決済法2条5項ただし書き)。これにより、資金決済法と金融商品取引法が重複して適用されることは避けられた。

(2)暗合資産カストディ業務への規制

改正法は、暗号資産カストディ業務に対しても規制を導入した(改正資金決済法2条7項4号)。暗号資産カストディ業務とは、暗号資産の売買・交換や、媒介・取次ぎ・代理を行わずに、利用者の暗号資産を管理し、利用者の指図に基づき利用者が指定するアドレスに暗号資産を移転させる業務のことを指す。

暗号資産カストディ業務は、改正前は規制対象ではなかったが、「仮想通貨交換業等に関する研究会報告書」において、暗号資産の流出やマネーロンダリング等に関しては交換業と共通のリスクがあることが指摘されていた[1]。そのため、暗号資産カストディ業務を暗号資産交換業の業務類型に加えて規制対象としたものである。

(3)利用者財産の保護に関する改正

流出事件等を受け、利用者の財産の保護の必要性が認識されたことから、暗号資産交換業者には以下のア~ウの措置が義務付けられることとなった。また、利用者にはエの権利が付与された。

ア 受託金銭の管理

利用者から受託した金銭は、内閣府令で定めるところにより、信託会社などへの金銭信託の方法により管理しなければならない(改正資金決済法63条の11第1項)。

イ 受託暗号資産の管理

利用者から受託した暗号資産を利用者の保護に欠けるおそれが少ない方法で管理しなければならない。具体的な方法としては、いわゆるコールドウォレットによる管理が想定されているが、詳細は内閣府令において定められる(改正資金決済法63条の11第2項)。

ウ 履行保証暗号資産の保有義務

利用者の利便を確保し、暗号資産交換業の円滑な遂行を図るために必要な数量の受託暗号資産については、コールドウォレット等の安全性の高い方法で管理することを要しない。しかし、暗号資産交換業者は、このような方法で管理する受託暗号資産と同種・同量の暗号資産(履行保証暗号資産)を自己の暗号資産と分別して管理しなければならない(改正資金決済法63条の11の2)。

エ 利用者の優先弁済権

暗号資産交換業者に対して暗号資産の移転を目的とする債権を有する利用者は、受託暗号資産および履行保証暗号資産について、他の債権者に先立ち弁済を受ける権利を有する(改正資金決済法63条の19の2)。当該優先弁済権については、先取特権に関する民法333条の規定が準用される(同条2項)。したがって、暗号資産交換業者が利用者の暗号資産および履行保証暗号資産を第三取得者に引き渡した後は、当該優先弁債権を行使することはできない。

(4)その他の改正点

改正法では上記のほか、

- 暗号資産交換業の登録拒否事由の追加(改正資金決済法63条の5第1項6号)

- 取扱う暗号資産の名称等を変更する場合の事前届出制(改正資金決済法63条の6)

- 広告・勧誘規制の整備(改正資金決済法63条の9の2、63条の9の3)

- 暗号資産信用取引に関する情報提供措置(改正資金決済法63条の10第2項)

といった点について、暗号資産を取り巻く状況を踏まえ所要の整備がなされている。

2 金融商品取引法の改正

(1)暗合資産を用いた証拠金取引への対応

暗合資産デリバティブ取引は、多くの主要国においては、既存のデリバティブ取引規制の対象として扱われている。しかし、我が国においては、デリバティブ取引の原資産である「金融商品」が限定列挙で定められていることから、金融規制の対象ではなかった。

改正法では、金融規制の対象となるデリバティブ取引の原資産である「金融商品」に暗号資産を追加した(改正金商法2条24項3号の2)。これにより、暗号資産に関する店頭デリバティブ取引又はその媒介、取次ぎを業として行うためには、第一種金融商品取引業の業登録が必要となり、市場デリバティブ取引若しくは外国市場デリバティブ取引、それらの媒介、取次ぎ、代理またはそれらの取引の委託の媒介、取次ぎ、若しくは代理については、第二種金融商品取引業の業登録が必要となった(金融商品取引法28条1項・2項、29条)。

また、暗号資産デリバティブ取引にも他のデリバティブと同様、契約締結前交付書面の交付義務、虚偽告知の禁止、断定的判断の提供禁止、不招請勧誘の禁止といった規制が適用されることになった。

(2)ICO、STOへの対応

ICO(Initial Coin Offering)や、STO(Security Token Offering。ICOのうち投資性を有し、企業や事業の収益から分配を受けるもの)といった、企業等が電子的にトークンを発行して公衆から資金調達を行う行為が近年広く行われている。改正法の成立以前は、これらについて資金決済法と金融商品取引法のいずれが適用されるのか、または重畳的に適用されるのかという点は明らかではなかった。

改正法は、いわゆるUtility Tokenを発行する類型のICOは引き続き資金決済法の適用対象とし、投資性のあるSecurity Tokenを発行するSTOは金融商品取引法により規制することとして各種規定を整備している。ここでのポイントは、「電子記録移転権利」に関する規律の整備である。

電子記録移転権利とは、金商法第2条2項各号に掲げる権利のうち「電子情報処理組織を用いて移転することができる財産的価値(電子機器その他の物に電子的方法により記録されるものに限る。)に表示される」ものであり、「流通性その他の事情を勘案して内閣府令で定める」ものは除かれている。なお、電子記録移転権利は第一項有価証券として取り扱われることも明記された(改正金商法2条3項)。

これにより、これまで第二項有価証券として取り扱われていた、いわゆる集団投資スキーム持分その他の権利のうち流通可能なデジタルトークンに表示されるものは、適用除外に該当しない限り、第一項有価証券として取り扱われ、開示規制の対象となることとなった。STOにおいて発行されるトークンは、いわゆる集団投資スキーム持分として構成される例が多くなると見込まれている[2]。

なお、改正前は、集団投資スキーム持分として規制対象となるためには、金銭又はその類似物による出資が必要とされていた(金商法2条2項5号)。この点、改正法では、暗号資産を当該金銭とみなすこととしたため、暗号資産により出資するものも規制対象となることが明確となった(改正金商法2条の2)。

(3)発行者に対する開示規制

電子記録移転権利の発行が有価証券の募集又は売り出しに該当する場合には、発行者は有価証券届出書の提出及び目論見書の作成・交付の義務を負い、その後も継続的に有価証券報告書等の提出義務を負うことになる(金商法4条1項、5条1項、24条1項3号、24条の5第1号)。

また、電子記録移転権利が第一項有価証券と整理されたことに伴い、転売制限を付すことを前提に50名未満に取得勧誘する場合や適格機関投資家のみに取得勧誘する場合等には、開示規制は免除される(改正金商法2条3項1号及び2号参照)

(4)取扱業者の業登録義務と自己募集の規制

改正法は、業として電子記録移転権利の売買等や募集の取扱い等を行うためには、第一種金融商品取引業の登録が必要となる(改正金商法28条1項1号、29条)。一方、電子記録移転権利の発行者自身がその取得勧誘を行う場合には、第二種金融商品取引業の登録が必要とされる(改正金商法28条2項1号、29条)。

(5)暗合資産を用いた不公正な行為への対応

改正法は、第6章の3「暗号資産の取引等に関する規制」を新設し、不正行為の禁止、風説の流布等の禁止及び相場操縦行為等の禁止を規定している(改正金商法185条の22~24)。

なお、改正法においては、いわゆるインサイダー取引規制に相当する規制は設けらなかった。この理由については、①多くの暗号資産には発行者が存在せず、仮に存在しても世界各国に点在している可能性もあるため該当者の特定が困難、②暗号資産の価格変動要因についてのコンセンサスがなく、インサイダー取引規定の要件である「顧客の取引判断に著しい影響を及ぼす未公表の重要事実」を予め特定することが困難である、との整理がされている[3]。

一方、日本仮想通貨交換業協会の自主規制規則では、暗号資産交換業者は、社内規定に基づき、内部者(暗号資産の発行者や管理者とその関係会社等を含む)[4]と判断される者の取引に関する事項を審査しなければならないとされている[5]。

第2 附帯決議を付けた狙い

改正法のうち、暗号資産に関連する主要な点は以上のとおりである。詳細は政省令に委ねられる部分が多いが、暗号資産に関する規制は強められたと評価するほかはない。そもそも規制できないことが分散型システムの本質であり、暗号資産に重要なのは規制強化ではないという意見[6]もあるが、立法事実として大規模な流出事案や不正利用等があったことは事実であり、規制の必要性も一定程度理解できよう。しかしながら、過度な規制をすることは、暗号資産及びブロックチェーン等の関連する技術の発展を阻害する可能性が高い。

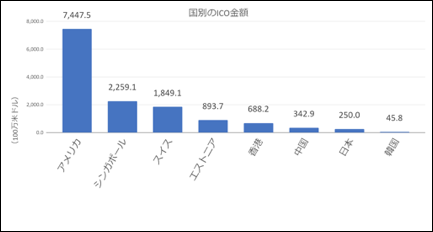

上のグラフは、国別のICO金額の累積額である。一見して明らかなように、日本は米国等のICO先進国に大きく水をあけられている。さらに大きな問題なのは、2018年1月以降、日本市場において適法なICOは1件も確認されていないことである[8]。暗合資産の流出事件や詐欺的ICOの問題等も指摘[9]され、事実上規制が強化されたことなども影響していると思われるが、日本でICOが行われていないことは現在の最大の懸念点として広く認識が共有されるべきである。改正法により、この流れが加速することは、好ましい事態とは思われない。

こうした事情も踏まえ、衆議院財務金融委員会では、改正法の可決にあたり附帯決議を付すこととした[10]。附帯決議は以下に引用する通りであるが、その狙いは、民間企業による技術革新が萎縮しないようにすること、暗号資産関連技術の多様性を踏まえ柔軟に対応し過度な規制とならないようにすること、国際的な調和を図った規制とすべきこと等を政府に求め、暗号資産関連技術の健全な発展を促すこと等にある。

特に、国際的な調和を図るという点は重要である。日本は諸外国に先駆けて暗号資産について立法による規制を創設している。この動きは評価すべきである一方、日本だけが厳しい規制を課すようになれば、海外企業のみならず国内企業等も日本においてICOを行わず、日本において技術開発やその実証を行わないという「日本回避」の動きを加速させかねない(「加速」と書くのは、すでに規制の複雑さや厳格さにより日本を回避する動きは様々な分野で生じているからである)。

附帯決議には法的拘束力はない。しかし、政府は、附帯決議の15項目について十分にその意を斟酌するともに、業界団体・リーディングカンパニーからの意見聴取や諸外国との連携を不断に行いながら、各種政省令の整備や法令の解釈運用に努めるべきである。金融庁は、2019年8月28日に「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針~(令和元事務年度)」を公表し、暗号資産についても、「イノベーションと利用者保護のバランスを図り」、「海外当局等との監督上の協力を行う」としているが、その具体的内容と成果については注視する必要があろう[11]。

| 「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律案」に対する付帯決議 政府は次の事項について十分配慮すべきである。 1)近年における暗号資産およびICO取引の実態等をふまえ、利用者保護等の観点から実効性のある検査および監督体制を整備すること。その際、優秀な人材の確保と職員の専門性の向上を図ると共に、必要な定員の確保および機構の整備に努めること。 2)暗号資産・電子記録移転権利およびそれらを支えるブロックチェーン技術は、デジタル化・ネットワーク化が進展する新しい時代の中において、特に先進的かつ革新的な技術とその適用であることを踏まえ、本法により整備される各種規定の運用に際しては、民間部門が過度に萎縮することがないよう法解釈の周知徹底に努めると共に、基礎となるブロックチェーン技術の開発および提供によるイノベーションにも十分留意すること。 3)暗号資産・電子記録移転権利についての政府令等を定めるに当たっては、規制対象事業の実態を考慮し、整合的かつ合理的に実施可能な制度を全体として構築するよう努めること。 4)暗号資産・電子記録移転権利については、特定の地方公共団体域内や企業内、もっぱら事業者間において利用されるものなど、多様な利用場面が想定される他、暗号資産交換業者の実態やICOについても、広く一般人を対象とする物から、適格機関投資家等、一定の知識経験を有する者のみを対象とする物など、多様な物が想定される。本法の運用にあたっては、こうした多様性に配慮して、暗号資産の利用目的や利用対象者の関係で過度な規制とならないよう注視し、必要に応じ適切に対応すること。 5)技術革新による金融サービスの急速な変化に対応し、適切な金融規制体系を構築する観点から、必要に応じて行政当局による監督権限の行使を可能とする法令に基づく規制と、環境変化に応じて柔軟かつ機動的な対応を行いうる自主規制団体が策定する自主規制の連携を、十分に図るよう努めること。 6)暗号資産・電子記録移転権利については、クロスボーダー取引が盛んに行われている実態に鑑み、G20各国の規制動向を十分に把握すると共に、各国と連携し、国際的に調和の取れた規制体系となるよう適時に見直しを行うこと。 7)ICOの会計処理等は、発行されるトークンの性質に応じて異なるものと考えられるため、国際的な議論を勘案しつつ、会計処理等の考え方について整理の上、ガイドラインの策定等の必要な対策を講ずること。 8)付則第32条の検討を行うに当たっては、法的安定性の確保および利用者保護の一層の確保のために、暗号資産・電子記録移転権利等の移転およびその他の権利義務関係といった司法上の取り扱いの明確化も含めた検討を行うこと。 9)地方公共団体が、暗号資産および電子記録移転権利を資金調達の手段として適切に利用することができるようにするための方策について、検討を加え、その結果に基づき必要な措置を講ずること。 10)暗号資産および電子記録移転権利の譲渡、暗号資産を用いたデリバティブ取引等に係る所得に対する所得税等の課税のあり方について検討を加え、その結果に基づき必要な措置を講ずること。 11)金融商品取引法第2条第3項に規定する有価証券の募集および同条第4項に規定する有価証券の売り出しに対する規制のあり方について、電子記録移転権利の取引の実態を踏まえた検討を加え、その結果に基づき必要な措置を講ずること。 12)他人のために暗号資産の管理のみを業として行う者に対する規制のあり方について、マネーロンダリングおよびテロ資金供与対策という国際的要請に応えつつ、可能な限り暗号資産交換業の利用者の利便性の向上に資する観点から検討を加え、その結果に基づき必要な措置を講ずること。 13)8から12までの各項の検討および措置を行うに際しては、暗号資産および電子記録移転権利ならびに、それらの基礎となる技術が我が国の産業の高度化に資する可能性があることを踏まえ、法規制やこれらの技術の開発および応用を過度に制限することがないように配慮すること。 14)金融機関の顧客情報を第三者に提供する業務については、個人情報の有用性に配慮しつつ、センシティブ情報を含む個人情報の保護が図られるよう万全を期すと共に、十分な検査・監督体制の整備に努めること。 15)金融機関の顧客情報を第三者に提供する際の、当該顧客の同意においては、提供先である第三者の範囲に、当該第三者における利用目的および提供される個人情報の内容について、当該顧客が理解した上で同意に関する判断を行うことができ、かつその意思を明確に反映できる方法により行われるようガイドライン等を適切に策定すると共に、検査・監督によるその実効性を確保し、当該顧客の利便が損なわることがないようにすること。 |

第3 G20・V20の議論の内容、方向性

2019年6月28日~29日に開催されたG20大阪の首脳宣言[12]は、暗合資産への警戒を示すとともに、FATFが最近公表した仮想通貨によるマネ―ロンダリング対策ガイドラインを正式に歓迎した。

| 暗号資産は、現時点でグローバル金融システムの安定に脅威をもたらしていないが、我々は、注意深く進展を監視するとともに、既存の及び生じつつあるリスクに警戒を続ける。我々は、金融安定理事会(FSB)と他の基準設定主体による進行中の作業を歓迎するとともに、追加的な多国間での、必要に応じた対応にかかる助言を求める。我々は、マネーロンダリング及びテロ資金供与への対策のため、最近改訂された、仮想資産や関連業者に対する金融活動作業部会(FATF)基準を適用するとのコミットメントを再確認する。我々は、FATFの解釈ノート及びガイダンスの採択を歓迎する。 (G20大阪首脳宣言より抜粋) |

同時期に開催されたV20大阪では、FATFの暗号資産ガイダンス制定の制定の意義や実務への影響等について活発な議論がなされた(V20とは、VASP(Virtual Asset Service Provider。日本の暗号資産交換業者も含まれる)が主体となるサミット)。そこでの議論の重点は、暗号資産にも適用されることとなったFATF勧告のトラベル・ルールを遵守するための国際的な連携についてであった。

トラベル・ルールとは、テロリスト等がその活動のために銀行間の送金サービスを利用することを防止するために、取引の際に金融サービス提供者同士が顧客情報をお互いにシェアすることを定めたルールである。トラベル・ルールの具体的内容は、FATF暗合資産ガイダンスの別添である解釈ノート 7.(b)に記載されている[13]。

V20では、トラベル・ルール遵守の方法の具体策が議論された。例えば、受取側VASPの名称、受取人氏名、送付する暗号資産の名称と数量を顧客に入力させ、その情報に基づき、送付元VASPから受取側VASPに暗号資産と顧客情報を送付するといった方法や、その手段やシステムについて議論された。また、議論を行うための国際的枠組みの必要性も確認されている[14]。

以上の議論を推し進めれば、銀行取引と同じように、取引時に利用者名等の情報が明らかになり、取引関係が一定の管理下に置かれるなど、暗号資産の存在意義でもあった匿名性や非中央集権制そのものの見直しが図られる可能性がある。そのため、暗合資産技術は、中央銀行や大手金融機関のステーブルコインにおける利用や、既存の金融システムにスマートコントラクトを導入した決済サービスの一つとしての利用が主流となっていくとも予想される。

いずれにせよ、G20・V20での議論やFATF勧告の内容等が、改正法に関する政省令とその運用、さらなる法改正の必要性等へ与える影響は大きいものと思われ、引き続き国際的な議論の方向性については注意を要する。

第4 法改正でも残る問題、日本の暗号資産に関する課題

改正法により、これまで不明確であった部分についての明確化が図られた意義は大きいが、その具体的内容は政省令にゆだねられる部分が多い。したがって、実務に沿った政省令及びガイドライン等の迅速な制定と適切な解釈運用を行っていくことが第一に必要である。たとえば、カストディ業務の定義は、「他人のために暗合資産を管理すること」だが、これだけでは具体的範囲は明確ではない。また、求められるコールドウォレットの定義・仕様によっては、事業者にとって大きなコスト負担になる可能性がある。こういった点についての指摘・提言は、すでに経済界からも挙げられており、政府にはその意を十分に汲み取ったうえでの制度整備が求められている[15]。

また、先に今後暗合資産技術のステーブルコインにおける利用が増加するとも予想されると書いたが、ステーブルコインの設計にはいくつかの種類があり、その設計によって暗号資産に該当するものもあれば、該当しないものもある。これは主として、法定通貨との価値の連動のさせ方により、当該コインが「通貨建資産」と評価されるか否かの問題になる(資金決済法2条6項)。論者によって分類は異なるものの、法定通貨担保型ステーブルコインは通貨建資産であるが、暗合資産担保型ステーブルコインやアルゴリズム型ステーブルコインと分類されるものは、通貨建資産には該当ぜず暗号資産と評価されると考えられる[16]。しかし、未だ具体的事例に乏しく、設計の詳細による部分も大きいと考えられるため、いかなる場合に暗号資産に該当すると評価されるのかは必ずしも明らかではなく、その整理も課題となろう。

さらに最近では、ゲームのキャラクターやアイテム等がブロックチェーンを利用したトークンで作成されているブロックチェーン・ゲームも登場している。ゲーム内のこれらのトークンがゲーム上の個性を持つキャラクターとして使用される場合や、1号暗号資産と交換できるとしてもそれ自体に決済手段性がないのであれば暗号資産に該当する可能性は低いと考えられるが、ゲーム内通貨をブロックチェーン上で発行する場合は暗号資産に該当する可能性が高く、この場合は暗号資産交換業登録が必要となってくる。

以上みてきた通り、暗合資産関連分野においては未だに様々な課題が残されている。改正法の成立は一つの区切りではあるが、暗号資産関連分野においては、国際的調和も目指しながら、現実に生じている技術の利用態様に即した制度設計とバランスのとれた解釈を丁寧に積み重ねていくことが求められている。

[1] 「仮想通貨交換業等に関する研究会報告書」2018.12.21 14頁<https://www.fsa.go.jp/news/30/singi/20181221-1.pdf>

[2] アンダーソン・毛利・友常法律事務所「暗合資産に関連する改正資金決済法等について」『FINANCIAL SERVICES & TRANSACTIONS GROUP NEWSLETTER』2019.4<https://www.amt-law.com/asset/pdf/bulletins2_pdf/190409.pdf>

[3] 前掲研究会報告書12頁、13頁

[4] 一般社団法人日本仮想通貨交換業協会「仮想通貨関係情報の管理体制の整備に関する規則」2018.7.30<https://jvcea.or.jp/cms/wp-content/themes/jvcea/images/pdf/jvcea-guideline-9.pdf>

[5] 一般社団法人日本仮想通貨交換業協会「不適正取引の防止のための取引審査体制の整備に関する規則」2018.7.30<https://jvcea.or.jp/cms/wp-content/themes/jvcea/images/pdf/jvcea-guideline-8.pdf>

[6] 野口悠紀雄「仮想通貨で重要なのは規制強化ではない」『週刊ダイヤモンド』2019.5.25 104~105頁

[7] ICObench.<https://icobench.com/>

[8] 令和元年5月17日衆議院財務金融委員会における佐々木政府参考人答弁

[9] 「仮想通貨交換業等に関する研究会」(第10回)議事録 2019.11.26

[10] 第198回国会閣法第49号 附帯決議<http://www.shugiin.go.jp/internet/itdb_rchome.nsf/html/rchome/Futai/zaimu084657CD14F91C6249258401000DC40E.htm>

[11] 金融庁「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針~(令和元事務年度)」2019.8.28<https://www.fsa.go.jp/news/r1/20190828.html>

[12] 「G20大阪首脳宣言」<https://www.g20.org/jp/documents/final_g20_osaka_leaders_declaration.html>

[13] 「GUIDANCE FOR A RISK-BASED APPROACH VIRTUAL ASSETS AND VIRTUAL ASSET SERVICE PROVIDERS」<https://www.fatf-gafi.org/media/fatf/documents/recommendations/RBA-VA-VASPs.pdf>

[14] 竹内辰介「FATFが示す暗号資産分野におけるマネロン対策の方向性」『金融財政事情』2019.8.5 62~65頁

[15] 新経済連盟「ブロックチェーンの社会実装に向けた提言~暗号資産の新法改正を受けて~」2019.7.30<https://jane.or.jp/app/wp-content/uploads/2019/07/0e1a37dc0d697076eea6a8e7189c8655.pdf>

[16] 河合健「暗合資産に関する実務上の法的課題」『金融法務事情』No.2119. 2019.8.10 11~17頁