IPO公開価格の過少値付け問題について

1.はじめに

我が国の新規公開株(IPO)の公開価格について、実体よりも低いのではないか、つまり過少値付けされているのではないかという問題が指摘されています。

仮に公開価格が実体にそぐわずに低く設定されてしまうと、IPOによって企業に入ってくる資金は本来の額よりも少なくなります。その額は資金調達する企業側の経済損失となり、その後の成長にもマイナスとなってしまいます。また、実体よりも低い値付けとなるので短期的に儲けようとする投資家ばかりがIPOに集まり、長期・安定的に企業を育てようという健全な投資家の出資意欲が阻害されることにもなります。

一橋大学の鈴木健嗣教授の調査では、2013年から2019年におけるジャスダックとマザーズでIPOした企業の過少値付けによる想定経済損失は、1社あたり約19.7億円と試算されています1。

今回は、公開価格過少値付け問題に焦点を当て、今後採るべき対策について提言したいと思います。

2.公開価格の決定手法と過少値付けの実態

(1)ブックビルディング方式

日本では、IPOの公開価格の決定方法として、理論上「競争入札方式」と「ブックビルディング方式」があります(有価証券上場規程施行規則第233条)。しかし、1997年にブックビルディング方式が導入されて以降は、(最初の1か月余りを除き)すべてブックビルディング方式が利用されており、現在では入札方式が利用されることはありません。

ブックビルディング方式は、「需要積み上げ方式」とも呼ばれ、投資家の需要状況を積み上げ、その結果を勘案し公開価格を決定するものです。公開後の流通市場まで勘案した需要の積み上げによる価格決定ができることや、長期投資を目的とする機関投資家による市場参加を促すことができるなどのメリットがあると言われます2。

(2)過小値付けの実態と原因

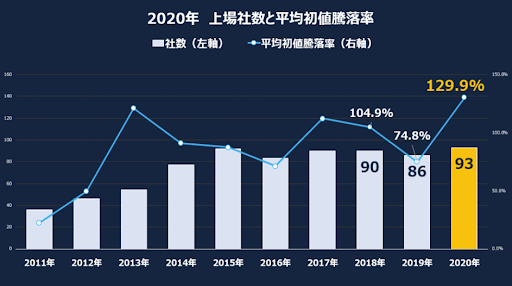

投資情報サービスを提供している「TOKYO IPO」のレポートによれば、日本のIPOの公開価格に対する初値の上昇率である「初値高騰率(騰落率)」は、2020年は平均で+129.9%、2019年は+74.8%、2018年は+104.9%と異常に高い数値となっています3。初値高騰率が+100%である場合、初値が公募価格の2倍まで上昇しているということです。

ちなみに、欧米先進諸国の平均の初値高騰率はおよそ10%台ですが、それでも「高い」と言われています。海外と比較しても、日本の初値高騰率は異常に高い状態なのです4。

この異常に高くなっている原因としては、日本の景気が他国よりも異常に良いため初値が高騰している、または、公開価格が異常に低く設定されている(公開価格の過少値付け)ため初値が高騰している、のいずれかが考えられます。

この点、日本の景気が他国よりも良いため初値が高騰していることが高い初値高騰率の原因となっているとの見方には疑問があります。たしかに、景気を示す株価の上昇と初値高騰率の推移に一定の相関は見られます。しかし、景気変動による株価上昇よりも初値高騰率の上昇の方がはるかに大きいことから、景気の影響だけで日本の高い初値高騰率を説明することはできません。

また、慶應義塾大学名誉教授である金子隆教授の調査によれば、入札方式を利用していた時代の平均初値高騰率は13.1%だったのに対し、2017年12月末までのブックビルディング方式の平均初値高騰率は67.6%であったことが指摘されています5。

初値は市場で決まるため、方式を変更したことによって初値が左右されることはありません。しかしながら、ブックビルディング方式に変更になってから、初値高騰率が異常に上昇しているのです。

したがって、ブックビルディング方式の導入によって公開価格が異常に低く設定される状況となり、それが初値を高騰させていると考えられます。

3.対策として考えられること

(1)問題の所在

以上のように、日本では、ブックビルディング方式の導入によって公開価格が異常に低く設定される状況となったと考えられますが、同方式はもともと米国の制度を模倣する形で導入されたものです。しかしながら、米国においては、初値高騰率の異常な上昇は観測されていません。

そのため、問題はブックビルディング方式そのものではなく、日本における実務運用にあると考えられます。そこで次に、実務運用の問題点と、それに対する対策についての私見を述べたいと思います。

(2)プレヒアリングの実施を促進

ブックビルディング方式における公開価格の設定プロセスは、①プレヒアリング→②想定発行価格設定→③ロードショー→④仮条件の設定→⑤ブックビルディング→⑥公開価格設定という流れになっています。

金子教授の調査によれば、「②想定発行価格」と「④仮条件の設定」における仮条件レンジ中間値との相関係数は0.991となっており、想定発行価格が仮条件の価格帯に相当な影響力を持っています6。

しかし、日本においては、「②想定発行価格設定」前の「①プレヒアリング」がほとんど行われていないのが現状です7。想定発行価格の重要性を考えれば、投資家に対する需要調査であるプレヒアリングが闊達に行われ、その需要が想定発行価格に反映されることが必要です。

実はPO、つまり上場企業の公募・売出については、日証協の自主規制規則で、プレヒアリングは「届出前の勧誘」に当たるとして禁止されています。IPOの場合には、2014年の「内閣府企業内容等開示ガイドライン」の改正で、届出前の勧誘に該当しないと明示されたのですが、合法的な実施手続を規定した規則や実務プラクティスが確立されていないなどの理由から利用が進んでいないのです。

金融庁は、2014年のガイドライン改正を踏まえ、企業や証券会社等がプレヒアリングを実施することを期待しているようです8。しかし、証券会社等が萎縮せずプレヒアリングを行える環境整備の為には、実施の手続を想定した具体的なガイドラインを策定することが必要です。その際、金融庁等の監督官庁も主体的に関与することで、より信頼性のあるガイドラインを策定することが求められます。

(3)仮条件上限を超える価格設定を可能とすること

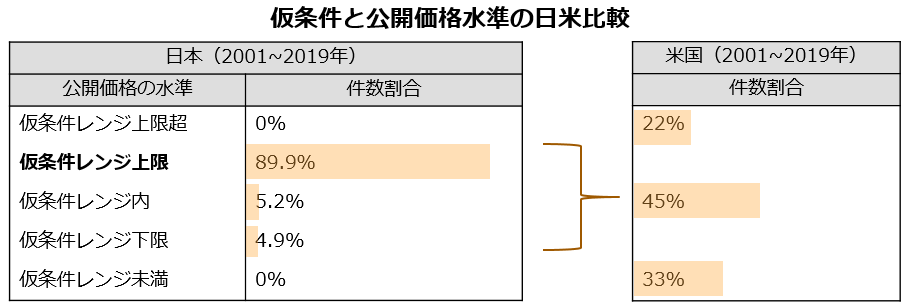

日本のIPOの公開価格は約90%が仮条件レンジ上限で設定されています。そして、仮条件レンジを超えて公開価格が設定された例は1つもありません。一方、米国では公開価格を仮条件の上限を超えて設定している割合が22%もあります9。

米国では、仮条件の枠に縛られず、投資家の需要を公開価格にきちんと反映させているのです。これはある意味当然のことであり、需要があっても仮条件の範囲内でしか価格設定をしない日本の実務がおかしいのです。公開価格が仮条件レンジ超えられないのであれば、ブックビルディングによって投資家の需要を聞く意味はほとんどなくなってしまいます。

法令上、仮条件の範囲内で公開価格を決めなければならないという規定はなく、金融庁もそのような指導は行っていません10。投資家の需要申告を仮条件の範囲内でしか行えないこととし、公開価格を仮条件レンジ内に納めているのは業界の慣習として行われていることです。

そのため、投資家が仮条件レンジの外で需要申告を行うことができるようにすること、そして超過需要が見込まれる場合には仮条件レンジの修正や仮条件レンジを超えた高い公開価格設定を可能とする実務への変更を早急に検討すべきです。

現状では、仮条件のレンジ外で公開価格を設定をした場合に提出する訂正届出書の効力発生時期については、個々の事例ごとに判断することとなっています11。この点については、一律に提出日にその効力を生じさせるよう「内閣府企業内容等開示ガイドライン」を改正するなどの環境整備も検討が必要でしょう。

(4)需要情報の共有と配分比率変更

日本では、個人投資家へのIPO株の配分が全体の7割を占めていて、機関投資家の購入可能量が非常に少なくなっています。この割当比率は、現状ではブックビルディングの前に決められてしまっており、実務上、後から変更されないものとなっています。

その結果、「③ロードショー」の形骸化が生じています。機関投資家はほとんど買える見込みがないので、証券会社が決めた想定発行価格どおりの回答をするだけになり、ロードショーは機関投資家へのあいさつ回りの儀式でしかないともいわれています。

また、配分比率に関しても、現在の実務では証券会社から「事後的に」発行会社に配分先情報が共有されることになっています。しかし、事後的な情報共有では、既に配分は終わってますので、配分比率の適正化にはつながりません。

この点、米国では、ブックビルディングで得た投資家の需要情報を証券会社が発行会社と共有し、配分について協議が行われることもあります。需要結果に応じた配分比率を実現するためには、我が国においてもそのような協議の場を設けることは有効と考えられます。

実は、法令や日証協の規則などでは、ブックビルディング後に配分比率を修正することは特段禁止されていません。また、配分前の配分先情報の共有についても禁止されていません。つまり、何らの法改正や規則改正を要せずにこれらの実務運用の変更が可能なのです。

しかし、長年の実務運用を変えるには、必要性についてのそれなりの説得的な根拠と業界全体での議論と合意が必要となります。関係者による積極的な働きかけが不可欠ですが、難しいのは、IPOをした企業にとっては既に終わったことであり、継続的に実務運用の改善をしようというインセンティブが働きにくいことです。そのため、この問題に関心を持つ研究者や政治家を増やしていくことも関係者にとって必要な活動であると思います。

4.経済産業省と金融庁の考え

IPO公開価格の過少値付けに関し、経済産業省は国会で次のように答弁しています。

事実として、各国と比べてこの差(※IPOの初値と公開価格の差)が大きいという結果になっているというふうに認識をいたしております。・・・ベンチャーあるいはスタートアップを振興していきたいというのが基本的な目的ということになりますので、そうしますと、初値が公開価格を著しく上回っても、スタートアップには直接の利益は及ばないわけでございます。・・・IPOの価格決定プロセスの在り方について、金融庁さんなんかとも連携の上で、見直しに取り組んでいきたいというふうに思っております。12

※は筆者による追記

この答弁からも分かる通り、経済産業省は、スタートアップに利益が及ばない構造となっている現状を問題視しており、見直しに取り組んでいきたいとの強い姿勢を示しています。

また、金融庁も、上記答弁と同日の質疑で、「関係者とともに、実態把握を行いながら、公開価格決定の在り方について検討を進めてまいりたい」と答弁しています13。

このように政府も一定の問題意識は有しているようですが、これから実態把握を進めるという段階のようです。しかし、ベンチャーやスタートアップにとって、IPOは基本的には一度しかない大きなチャンスの時であり、早急な環境整備を行うことは、日本経済の成長にとっても重要な課題です。

5.おわりに

今回指摘した問題は、法令や業界のルールに違反しているものではありません。しかしながら、ルールに違反していなくても、そこに課題があるのであれば議論し、変えていくことが必要です。これは業界団体の仕事でもあり、経済産業省や金融庁など監督省庁の仕事でもあり、政治家の仕事でもあります。

日本の将来を担うベンチャーやスタートアップが、IPOを機会に大きく成長できる環境を整備することは、日本の将来にとっても大切なことです。この問題について、関係者の理解と議論が進むことを期待します。

[1] 鈴木健嗣「日本の IPO 企業の資金調達に関する状況について」<https://sites.google.com/view/suzukikatsushi/ipo%E8%AA%BF%E6%9F%BB>

[2] 令和3年5月26日衆議院経済産業委員会における松平浩一衆議院議員に対する油布政府参考人答弁

[3] 東京IPO「2020 年 IPO 総まとめレポート」<https://www.tokyoipo.com/column/tokyoipo_2020_IPOreport.pdf>

[4] 一般社団法人日本ベンチャーキャピタル協会「ベンチャーキャピタルから見た非上場株式の発行及び流通市場の活性化に向けた課題と論点」(日本証券業協会 非上場株式の発行・流通市場の活性化に関する検討懇談会 第4回配布資料)<https://www.jsda.or.jp/about/kaigi/jisyukisei/gijigaiyou/files/hijojokon4shiryo.pdf>

[5] 金子隆「IPOの経済分析 過少値付けの謎を解く」東洋経済新報社.2019

[6] 前掲金子

[7] 令和3年5月26日衆議院経済産業委員会における松平浩一衆議院議員に対する井上政府参考人答弁

[8] 令和3年5月26日衆議院経済産業委員会における松平浩一衆議院議員に対する井上政府参考人答弁

[9] 金子隆「日米比較を通してみる値付けの歪み─「IPO神話」復活の兆しに問う─」三田商学第63巻第5号。図表は同書を基に衆議院議員松平浩一作成

[10] 令和3年5月26日衆議院経済産業委員会における松平浩一衆議院議員に対する井上政府参考人答弁

[11] 令和3年5月26日衆議院経済産業委員会における松平浩一衆議院議員に対する井上政府参考人答弁

[12] 令和3年5月26日衆議院経済産業委員会における松平浩一衆議院議員に対する新原政府参考人答弁

[13] 令和3年5月26日衆議院経済産業委員会における松平浩一衆議院議員に対する油布政府参考人答弁