独占禁止法改正への準備と残された課題

第1 改正法の概要

1 はじめに

課徴金制度の見直し等を含む独占禁止法の改正(以下、「改正法」という)が、2019年6月19日に国会で可決・成立した。改正法は、6月26日に公布されており、一部を除き公布の日から起算して1年6月を越えない範囲内で施行される。つまり、2020年12月25日までの間で、政令で定める日から施行となる。

改正法には、課徴金の算定方法の変更や事業者の調査協力による課徴金の減免制度等、事業者にとって影響が大きい内容が多く含まれている。以下、改正法の概要について述べたうえ、改正後も残される課題等について検討を加える。

2 改正法の概要

改正法の主な内容は、次の通りである。

| <課徴金制度の改正> 1 課徴金減免制度の改正 (1)減免申請ができる事業者数の上限の撤廃 (2)調査協力減算制度の創設 (3)減免失格事由の追加 2 算定基礎の変更 (1)課徴金の算定基礎額の対象の追加 (2)算定期間・除斥期間の延長等 (3)特定事業承継子会社等に対する課徴金の賦課等 3 算定率の変更 (1)業種別算定率及び軽減算定率の廃止 (2)中小企業算定率の適用範囲の見直し (3)繰り返し違反に対する割増算定率の適用対象の見直し (4)主導的役割に対する割増算定率の適用対象の見直し <罰金刑の引き上げその他の改正> (1)強制処分違反等の罪の強化 (2)検査妨害等の罪の強化 (3)延滞金の割合の見直し (4)犯則調査権限の整備 |

このほか、改正法自体には盛り込まれなかったが、外部の弁護士との相談に係る法的意見等についての秘密を実質的に保護し、適正手続を確保する観点から、改正後の独占禁止法の施行にあわせて、いわゆる「弁護士・依頼者間秘匿特権」が独占禁止法76条に基づく規則や指針等として整備されることとなっている。

第2 課徴金制度の改正

1 課徴金減免制度の改正

(1)減免申請ができる事業者数の上限の撤廃

わが国では、2005年の独禁法改正により、課徴金減免制度が導入された。この制度は、違反行為に係る事実を公正取引委員会に自主的に報告した事業者については、その申請時期や申請順位に応じて課徴金を免除または減額するという恩恵を与えるものである。これにより、違反行為の迅速かつ効率的な実態解明を図ることを目的としている。

現行法では、申請可能な事業者の数について、調査開始日前は5社、調査開始日以降は3社とする申請者数の上限が設けられている。しかし、申請することができなかった事業者については調査に協力するインセンティブが確保されないという問題点があった。そこで、改正法では、減免申請をすることができる事業者数の上限を撤廃することとした。

(2)調査協力減算制度の創設

現行制度では、法令が規定する一定の事項を報告すれば、その内容にかかわらず一律に一定の減算率が得られる。そのため、申請後は調査に協力するインセンティブは働かず、必要最低限の報告は行うものの、その後は非協力的な対応をとる事業者が少なくないという問題が生じている。2017年4月に公表された独占禁止法研究会報告書(以下、「報告書」という)においても、申請した事業者の担当者がひたすら記憶にないと主張し否認に終始する等の問題が報告されていた。

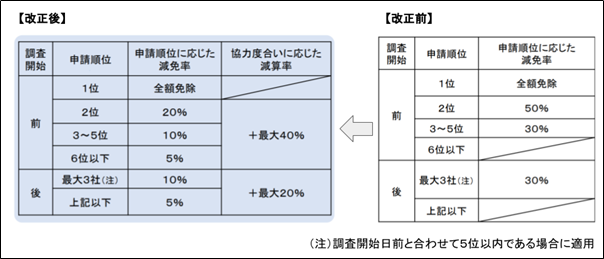

改正法は、減免申請順位に応じた減算率に加え、事業者が公正取引委員会の調査に対して積極的に協力するインセンティブを高めるため、実態解明への協力度合いに応じ減算率を変動させる制度を設けた(調査協力減算制度)。この制度では、公正取引委員会と事業者の間で、協力度合いに応じた減算率をあらかじめ合意し、それに従って合意内容を実行することで、合意された減算率が適用されることになる。改正前後の算定料率については、以下の図の通りである。

(3)減免失格事由の追加

改正法では、現行の課徴金減免の失格事由に加え、事業者が課徴金納付命令を受けるまでの間に次のような行為をした場合についても、課徴金減免の適用がされないと定めている(改正法7条の6第5号~7号)

- 他の事業者に対し、事実の報告及び資料の提出又は協議の申し出等を行うことを妨害していたこと

- 正当な理由なく、事実の報告及び資料の提出を行った旨又は公正取引委員会との課徴金減額に関する合意若しくは協議を行った旨を第三者に明らかにしたこと

- 公正取引委員会との課徴金減額に関する合意に違反して、合意に係る行為を行わなかったこと

これは、現行制度の下では、非協力な態度を採る減免申請者が一定数存在することをうけ、このような非協力的な対応を抑止し違反行為の実態解明を進めるために追加されたものである。

2 算定基礎の変更

(1)課徴金の算定基礎額の対象の追加

現行法では、課徴金の算定基礎とする売上額は、「違反行為に参加した企業単体」で、「違反行為の対象とされた商品」の売上額が対象となっている。その結果、例えば、次のような問題が生じていた。

- 企業グループ単位で違反行為の対象とされた商品の製造販売を行っているものの、当該商品を自ら製造販売していないグループ会社のみが違反行為に参加している場合、その会社は売上額がゼロとなり課徴金が課されない

- 入札談合において、入札に参加しない見返りに受注工事の一部を下請けとして受注しているが違反商品それ自体の売り上げはない場合や、受注予定者の受注に協力したことの見返りとしていわゆる「談合金」を受け取る場合、売上額がゼロとなり課徴金が課されない

これらに対し、改正法では、不当な取引制限、私的独占に係る課徴金の算定基礎額に、新たに以下1から3の額を追加した(※排除型私的独占については1のみ)。これにより、上記事例のような場合にも、売上額がゼロとなることを回避し、課徴金を課すことが可能となった。

- 違反事業者から指示や情報を受けた一定のグループ企業(完全子会社等)の売上額等(改正法7条の2第1項1号・2号、7条の9第1項1号、同第2項)

- 対象商品・役務に密接に関連する業務(下請け受注等)によって生じた売上額等(改正法7条の2第1項3号、7条の9第1項2号)

- 対象商品・役務を提供しないこと等の見返りとして受けた経済的利得(談合金等)(7条の2第1項4号、7条の9第1項3号)

(2)算定期間・除斥期間の延長等

現行法における課徴金算定期間は、違反行為終了から遡って3年までである。しかし、違反行為の期間は、平均で約4年程であり、長いもので10年近いものがあることから、違法行為の「やり得」が生じているとも報告書において指摘されていた。このため、改正法は、調査開始日の10年前まで遡って課徴金を課すことができることとした(改正法2条の2第13項・14項、18条の2第1項)。

また、除斥期間については、現行の5年から7年に延長する(改正法7条2項、7条の8第6項)。除斥期間とは、違反行為が既に終了している場合でも排除措置命令や課徴金納付命令を行える期間をいう。つまり、改正法の下では、違反行為の終期から7年経過しない限り、公正取引委員会は課徴金納付命令を行うことができる。

このように改正法では、現行法に比べてかなり前に実行された行為も課徴金の対象となるため証拠資料の散逸が懸念される。これに対し改正法は、正確な売上額等が不明な場合の課徴金の算定基礎について、他の事業者等から入手した資料を基に推定することができるとする規定もあわせて設けている(改正法7条の2第3項)。

(3)特定事業承継子会社等に対する課徴金の賦課等

現行法では、違反行為をした事業者が、調査開始日「後」において事業譲渡または会社分割によって、違反対象事業を子会社等に承継させた場合は、当該子会社等(特定事業承継子会社等)に課徴金が課される(現行法7条の2第25項)。

この点について改正法は、調査開始日「前」の事業譲渡または会社分割により承継がなされた場合についても課徴金を課すとができるようにした(改正法7条の8第4項)。これは、課徴金を免れるために調査開始日前に会社分割・事業譲渡が行われる例があることに対応したものであり、また、合併により法人が消滅した場合は、現行法においても調査開始前後を問わず存続会社等に課徴金が課されていることと整合性を図るものである。

3 算定料率の変更

(1)業種別算定率及び軽減算定率の廃止

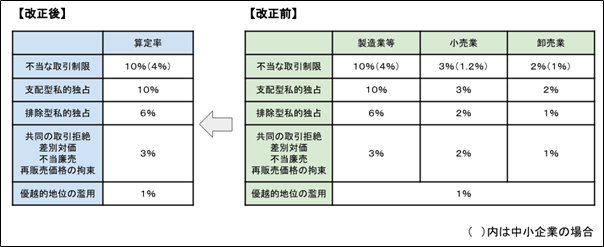

現行法の課徴金の算定料率は、業種(卸売業者か、小売り業者か、それ以外か)と、事業規模(大企業か、中小企業か)の組み合わせにより、料率が細分化されている。これらの区別は、その規模や業種によって、利益率が異なることを考慮して設けられていたものである。

しかし、事業が卸売業や小売業に属していても、グループ内での立場や役割によっては高い利益率であることも珍しくはない。そのため改正法は、卸売業、小売業またはそれ以外という業種による算定料率制度を廃止し、基本算定率(上の図の「製造業等」の欄の算定率)に一本化することとした(改正法7条の2第1項、7条の9第1項・2項、20条の2~5。なお、優越的地位の濫用に関する20条の6についてはもともと業種の区別がないため変更はない)。業種によって制裁金等を軽減する制度は諸外国には例がないとされており、改正法の方向性は、諸外国の制度とも調和するものといえる。改正前後の算定料率については、以下の図の通りである。

また、現行時法上、不当な取引制限について、早期離脱した事業者に対して、算定率が2割軽減される軽減算定率が導入されている(現行法7条の2第6項)が、改正法はこれを廃止した。

(2)中小企業算定率の適用範囲の見直し

中小企業については、その利益率の低さから、大企業と比較して課徴金の算定率が低く設定されている(現行法7条の2第5項)。しかし、形式的には中小企業に該当していても、大規模な企業グループに所属している場合等には利益率が大企業と同等に高い場合がある。そのため改正法は、当該中小企業のグループ会社の中に、資本金や従業員数の少なさ等の中小企業としての要素を一つでも欠く会社が存在する場合には、4%という中小企業向けの算定料率を適用しないこととした(改正法7条の2第2項)。

(3)繰り返し違反に対する割増算定率の適用対象の見直し

改正法では、繰り返し違反事業者に対する割増算定率について5割増としている現行制度を維持することとしつつ、調査開始日から遡り10年以内にその完全子会社が課徴金納付命令等を受けたことがある事業者及び課徴金納付命令等を受けたことがある者から当該違反事業を承継した事業者の違反行為をその対象に加えることとした(改正法7条の3第1項)。

(4)主導的役割に対する割増算定率の適用対象の見直し

現行法においても、主導的役割に対する割増算定率の適用が定められているが、改正法では、公正取引委員会の調査の際に事実を隠蔽し又は虚偽の資料の提出する行為や、前記「第2 1 (2)」で述べた公正取引委員会との協議の申出を行わないよう要求する行為等を行った者についても割増算定率の対象に加えることとた(改正法7条の3第2項)。このような検査妨害的行為については、後述する検査妨害罪という刑事罰も定められている。しかし、検査妨害罪については、その刑事罰としての性質上手謙抑的に運用されており、これまで適用された事例はないことから、刑罰によらない方法での検査妨害に対するディスインセンティブを強化することとしたものである。

第3 罰金刑の引き上げその他の改正

1 強制処分違反等の罪の両罰規定化

独占禁止法40条により、公正取引委員会は具体的事件を前提とせずに、一般調査のため、事業者に出頭、資料提出等を求めることができる(一般調査権)。この一般調査権に基づく資料提出等の要求に従わない場合には、現行法上、個人に対して20万円以下の罰金が科されるが、法人に対しては罰則が定められていない(改正前法94条の2)。

改正法は、同条の罰則について、個人への罰金の上限を300万円に引き上げるとともに、法人等に対しても同様に300万円以下の罰金を併科することとした(改正法94条の2、95条1項4号・2項4号)。

2 検査妨害等の罪の強化

改正法は、公正取引委員会が行う行政調査を妨害する等の行為を処罰する検査妨害罪について、法人に対する罰金の上限額を300万円から2億円に大幅に引き上げることとした(改正法95条1項3号・2項3号)。

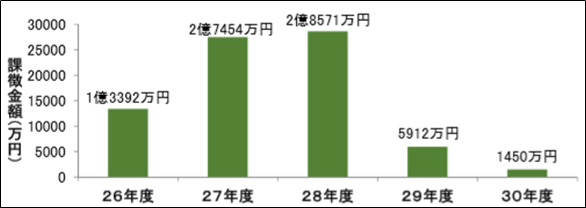

公正取引委員会が公表するデータによれば、平成26年度から平成30年度までの直近5年間の一事業者当たりの平均課徴金額は以下の図の通りである。年によってばらつきはあるのものの、1社あたり2億円を超える年もある。

このような多額の課徴金リスクに晒されている事業者にとって、300万円以下という罰金刑は、調査妨害行為に対して十分な抑止効果を持つとは言い難いものであった。また、他の経済法令には、妨害行為がなされた場合の法人への罰金刑については2億円以下と定める例が多く(銀行法64条1項2号、資金決済法115条1項2号、保険業法321条1項2号等)、「経済法の憲法」ともいわれる独占禁止法における罰金の低さは、それら他の経済法令と比べてもバランスを欠いていた。このような状況に鑑みれば、改正法の罰則強化の方向性は妥当なものであろう。

なお、冒頭に書いた通り、改正法の施行日は公布日から起算して1年6月を超えない範囲において政令で定める日であるが、ここで述べた罰則の強化については、公布日から起算して1月を経過した日から施行されるとされているため、既に施行されていることに注意が必要である。

3 延滞金の割合の見直し

課徴金をその納付期限までに納付しない場合における延滞金の割合は、現行法では年14.5%年と法定されているが、改正法では年14.5%を超えない範囲内において政令で定める割合とした(改正法69条2項)。これは、利率が市中金利に比して高いことを背景に国税等の延滞税が引き下げられている現状に対応した措置である。

4 犯則調査権限の整備

独占禁止法条、公正取引員会には、犯則事件(法89条から91条までの罪に係る事件)を調査するための犯則調査権限があり、裁判所の許可状により臨検・捜索・差押等ができる。改正法では、犯則事件調査において、刑事訴訟手続等において先行して導入されている記録命令付差押えの新設その他の電磁的記録に係る証拠収集手続について所要の規定を整備した(改正法102条から116条)。

第4 施行へ向け企業が準備すべきこと

1 迅速な意思決定体制の整備

既に述べたように、改正法においては、課徴金減免制度の申請者数上限が撤廃されることから、全ての企業に課徴金の軽減を得る機会が付与されることになる。そのため、各企業は、現行法で重視されていた申請順位の確保だけではなく、申請後の協力方法、提出する証拠の評価と減算率の見込みについて迅速に判断することが必要となる。

これらの対応をするにあたり、当然のことであるが、今後策定されていくガイドライン等の確認と検討は必須である。その上で、より多くの減額率を得るためには、減免制度に関する的確な意思表示を行い得る体制(法務部門の機能整備、信頼できる相談先の確保等)をあらかじめ整備しておくことが重要となろう。なお、本稿では詳細には触れないが、外部の弁護士等に相談する場合には、当該相談内容・資料等がいわゆる「弁護士・依頼者間秘匿特権」の対象となるか否かについても事前に整理し把握しておくことが望ましい。

2 コンプライアンス体制の構築と従業員等への周知

課徴金の算定期間の延長にともない、長期間にわたる違反行為については課徴金額も大幅に増加する。企業にとっては潜在的なリスクが高まったことになるのであり、コンプライアンスの徹底、内部監査や社内調査等について、コスト・ベネフィットのバランスを見直したうえで、さらなる充実を図るべきである。さらに、改正法ではグループ企業の売上額等も算定基礎に含まれることから、子会社のコンプライアンスも含めた体制強化が必須である。

第5 改正法の評価と残された課題

1 事業者の予測可能性の担保

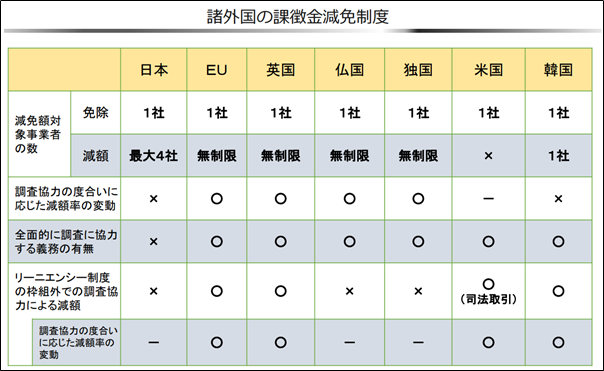

報告書によれば、諸外国の課徴金に類する制度では減額対象の申請順位は無制限であり、改正法で導入される調査協力減算制度同様の仕組みがある国が多いことが報告されている(下図)。改正法による課徴金制度の変更は、違反事例の迅速適切な実態解明に資するほか、国際的な潮流にも沿ったものであり、その方向性は肯定的に評価できよう。

しかし、実態解明への協力として何を重視して減算率が提示されるのか明確でなければ、事業者はどのように協力すべきか、協力した結果どうなるのか等について、事前に予測することが難しくなる。また、事業者が高い減算率の獲得を目指し、公正取引委員会のストーリーに沿った形で物事を進めた結果、事実がねじ曲がってしまうことも懸念される。これらの点については国会においても様々な議論がなされ、衆議院経済産業委員会は改正法に次の通り附帯決議付し、運用の検証や明確なガイドラインの制定をすべきことを政府に求めた[1]。

| 私的独占の禁止及び公正取引の確保に関する法律の一部を改正する法律案に対する附帯決議 政府は、本法施行に当たり、次の諸点について十分配慮すべきである。 一 減免申請を行う事業者の予見可能性を確保する観点から、新たな課徴金減免制度における事業者が自主的に提出する証拠等の評価方法については、ガイドラインにおいてその明確化を図ること。特に、カルテル・入札談合の対象商品・役務、受注調整の方法、参加事業者、実施時期、実施状況等の評価対象となる情報について、評価方法の考え方や具体例をわかりやすく明示すること。また、制度の運用状況を見つつ、適時適切にガイドラインの見直しを行うこと。 二 課徴金減免制度において、事業者の協力度合いに応じた減算率を適用するに際しては、より高い減算率を得ること等を目的として事実を歪曲した資料の提出や供述調書の作成により迅速な実態解明が阻害されることがないよう留意するとともに、運用の検証やガイドラインの策定など適切な対応を行うこと。 (以下省略) |

なお、供述調書については、従業員等が公正取引委員会に迎合し、事実に反する供述を行うおそれは特に大きいと指摘されている。これを考慮し、公正取引委員会は、供述調書について減算率の評価対象外とすることを明言している[2]。

改正法の運用にあたっては、適正手続の保障の観点からも、事業者にとって明確なガイドライン等が策定されることに加え、関係者による意見交換等を踏まえた運用の不断の見直しを行っていくことが必要である。事業者側の予測可能性が高まらなければ、実態解明に協力する事業者のインセンティブも削がれる結果になり、制度の目的を達することは難しい。公正取引委員会の手腕が改正法の評価を分けることとなろう。

2 公正取引委員会の交渉力の強大化

調査協力減算制度において、公正取引委員会から提示された減算率に不満があった場合には、事業者から減算率の変更を主張することは難しいと思われる。そのため、適切な運用がなされなければ、公正取引委員会の交渉力が強くなりすぎる懸念がある。合意した算定率が不満となった場合、事業者としては後日取消訴訟で争う方法もありうるが、減額割合の変更が認められる可能性は大きくはないように思われ、減算率の裁量への抑制としては不十分とも指摘される[3]。

この点の評価は制度の運用を待たねばならないが、公正取引委員会には、合意した算定率に対する事業者の納得度を高める裁量権の行使が期待される。そのためには、調査協力減算制度の協議に関するガイドラインの適切な整備とともに、制度運用開始後の事業者の意見等の検証が必要である。これについては、本制度に関わる弁護士等関係者の努力も求められるところである。

3 国内売上額ゼロ問題の未解消

現行法においては、日本国内の市場で売上額が発生しない違反行為者については、課徴金を課すことができないこととなっている。すなわち、国際市場分割カルテルにおいて、日本市場を一定の取引分野とした場合に、日本市場以外の市場で違反対象商品の売上額が発生するものの、日本市場での売り上げがゼロである企業については、課徴金を課すことができないのである。このことは、報告書においても問題点として指摘されているほか[4]、公正取引委員会が実施した課徴金制度の見直しに関するパブリック・コメントにおいても改善を求める意見が寄せられている[5]。改正法案の提出にあたり政府内でも検討はされたようだが、法制上の課題(不当利得相当額を算定根拠としていることの変更等)の検討にはなお時間を要することなどを理由に、改正法での対応は見送られることとなった[6]。

なお、この議論自体は新しいものではなく、既に10年以上前の政府の検討会において課徴金の法的性格や算定方法、不当利得相当額を根拠とする必要性等について議論がなされている[7]。しかしながら、今日に至るまで大きな進展がみられないことには、この問題に対する政府の姿勢に疑問を感じざるを得ない。

一方、諸外国ではこのような制限は無いことが多く、国内市場で違反対象商品の売上額がなくとも、競争当局に与えられた裁量の範囲で、違反対象商品の売上額に類する金額を特定または推定して制裁金等を課している。この結果、グローバルに展開する企業間において、日本企業が受ける金銭的不利益のみが他国の競争事業者と比較して相対的に大きくなるということも起こりうる。また、この制限は日本の競争法の執行力を低下させているものであり、ひいては違法行為の日本市場への集中を招くなど、国外からの日本市場に対する信頼を失わせるおそれも指摘されている[8]。

ますますグローバル化が進む中、競争法分野におけるイコール・フッティングは喫緊の課題である。その主眼ともいえる国際市場分割カルテルにおける海外売上への課徴金の賦課が改正法で実現しなかったことは残念であり、この点に関して改正法は不十分な内容であったと評価せざるを得ない。問題の一刻も早い解決に向け、検討が早急に進められるべきである。

第6 おわりに

2019年の独占禁止法改正は、肯定的に評価できる内容も多いが、その真の評価は今後策定されるガイドライン等とその運用を待たねばならない。また、国際市場分割カルテルにおける海外売上への課徴金の賦課については、次回の改正で対応するためにも早急な議論検討が望まれる。改正法を足掛かりとして、国内、国外両面での議論が進むことを期待したい。

[1] 第198回国会閣法第44号 附帯決議「私的独占の禁止及び公正取引の確保に関する法律の一部を改正する法律案に対する附帯決議」

[2] 令和元年5月22日衆議院経済産業委員会における松平浩一衆議院議員に対する菅久政府参考人答弁

[3] 多田敏明「課徴金算定条項の新設と課徴金減算の新制度」『Business Law Journal』2019.9

[4] 報告書別紙10

[5] 公正取引委員会「課徴金制度の見直し等に係る意見募集に対して寄せられた意見 別添」2017.8.8

[6] 令和元年5月22日衆議院経済産業委員会における松平浩一衆議院議員に対する菅久政府参考人答弁

[7] 内閣府大臣官房独占禁止法基本問題検討室「独占禁止法における違反抑止制度の在り方等に関する論点整理(案)」

[8] 報告書p.4